·

稳定币发行是否已商品化?

稳定币市场目前由两大巨头主导:Tether 和 Circle 的 USDC。但稳定币发行正朝着标准化、低利润的基础设施服务方向发展。

稳定币市场目前由两大巨头主导:Tether 和 #Circle 的 USDC。但稳定币发行正朝着标准化、低利润的基础设施服务方向发展。简单来说,发行抵押充足的稳定币包含以下标准流程:

- 储备金的保管

- 透明的会计制度

- 铸币和烧币功能

- 法律/合规包装

- 商户/银行集成,用于入站和出站

这些功能可以而且已经过精简和自动化,从而实现大规模运行。迄今为止,我们在加密货币领域已经看到了这些趋势:汇总即服务 (RaaS)、排序服务、数据可用性 (DA)、RPC 和节点基础设施等等,不胜枚举。稳定币发行也遵循同样的路径。一旦储备管理、法律框架和赎回保证商品化,底层代币就成为一种可互换的短期美元等值流动性单位。

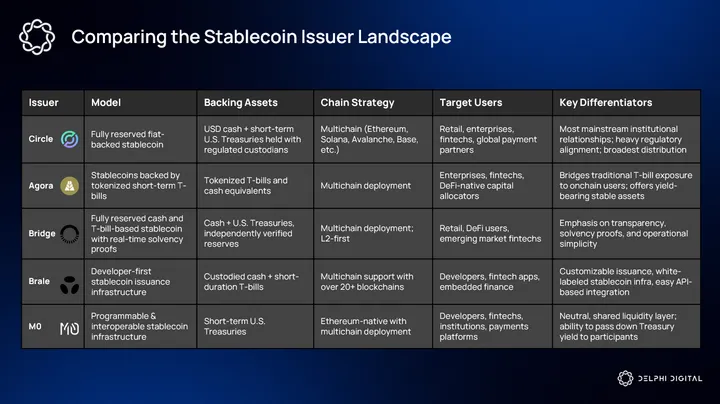

发行方格局已经呈现出一种商品化发行模式与分销驱动型差异化模式之间的分化趋势。一方面,存在着拥有庞大分销网络和良好监管记录的现有发行方。Circle 就是最典型的例子。USDC 已被广泛采用,拥有良好的信誉,并且其市场定位对企业、交易所和金融机构都极具吸引力。考虑到过去五年稳定币领域一直由两家公司主导,我们更能体会到分销的重要性。

与此同时,越来越多的公司将发行本身产品化,使得创建白标稳定币变得轻而易举。它们提供储备管理/托管集成、铸币和销毁 API,以及与交易所的即插即用连接。一些知名的公司包括:Agora、Brale、M0,当然还有 Bridge。

但如果发行变得商品化,分销很可能最终胜出,就像之前的许多技术一样。对于稳定币而言,这意味着与支付体系、交易所流动性和商户插件联系最紧密的发行方将占据大部分结算需求。

这之所以重要,原因有二。首先,它改变了定价权的归属。曾经由卡组织收取的类似交换费的收益,将被最终结算和按需流动性功能提供商所获取的价值所取代。其次,它改变了新进入者的单位经济效益。白标发卡机构或许能够提供低成本的发卡服务,但如果无法与能够大规模转移价值的必要渠道整合,就很难积累价值。

随着支付渠道的标准化,差异化逐渐转移到位于底层之上的服务和产品。

这些功能很可能会围绕标准化的铸币、销毁和托管语义进行融合。但一旦这些组件可靠且可互换,我们可能会看到竞争集中在身份验证和合规性、流动性路由和按比例分配资金池访问权限、结算保证/保险托管,甚至信用叠加和垂直商户集成等方面。

最终,商业价值会流向那些能够使稳定币成为现实世界资金流动阻力最小的途径的人,无论是工资发放、跨境 B2B 结算、商家接受还是应用内经济。

轉發此貼文?

與您的關注者分享。

回覆