·

美国国债流动性脆弱性:玻璃房子中的全球金融

巨额赤字下,基差交易对冲基金成边际买家,回购融资收紧,一旦流动性枯竭或波动加剧,可能引发大规模平仓与长期利率飙升,威胁全球金融稳定。

流动性如同幽灵——在你最需要它的时候,它往往悄然消失。这一比喻在加密货币市场的2024年10月闪崩中得到验证,也同样适用于全球最重要的证券市场:美国国债(UST)。尽管表面稳定,但美国国债市场正建立在脆弱的基础上,高度依赖少数杠杆化对冲基金、收紧的融资渠道以及持续膨胀的财政赤字。本文基于2025年最新数据和美联储研究,对原分析“Glass Houses — UST Liquidity Fragility”进行总结、更新与深度展开,并辅以图表说明关键趋势。

核心洞见总结与2025年最新更新

原分析的核心观点是:美国每年面临1.5-2万亿美元财政赤字,需要市场吸收数万亿美元的新国债发行。财政部通过前置发行短期国库券(T-bills)来应对,但这并非长久之计。长期国债的边际买家已转向杠杆化对冲基金(尤其是开曼群岛注册的对冲基金),它们通过回购市场(repo)融资执行巨额基差交易(basis trade)。这些交易规模已达万亿美元级别,一旦融资流动性枯竭或波动加剧,将引发大规模平仓,导致长期利率飙升、债券市场动荡,并波及整个风险资产。

2025年最新情况(截至12月底):

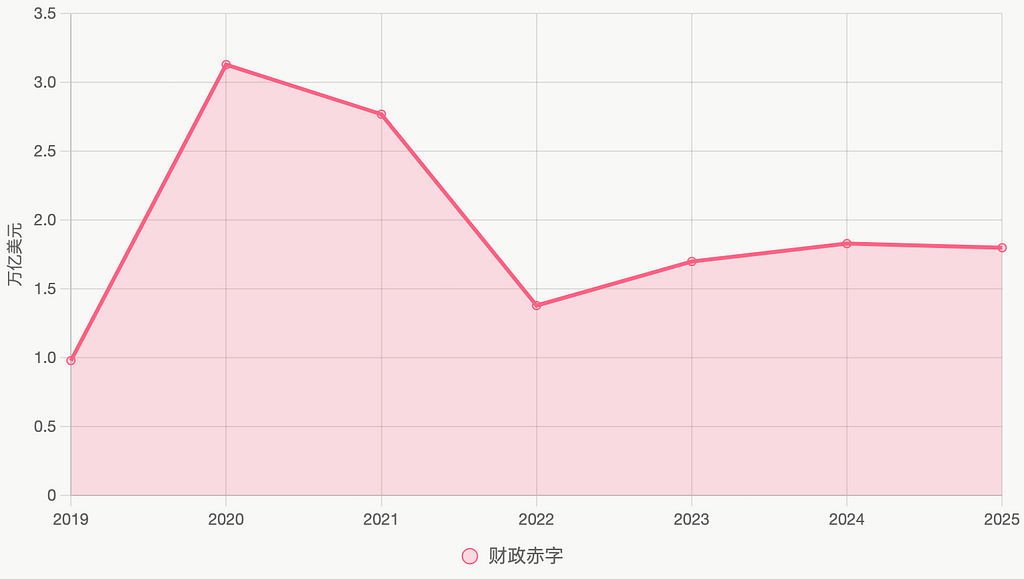

- 财政赤字:2025财年(FY2025,截至2025年9月30日)赤字最终确认为约1.8万亿美元,较2024财年略有下降(减少约2-3%),得益于关税收入创纪录(约1950亿美元)和税收增长,但仍维持在高位。CBO估计2025财年赤字接近1.9万亿美元水平,债务占GDP比重已升至近100%。

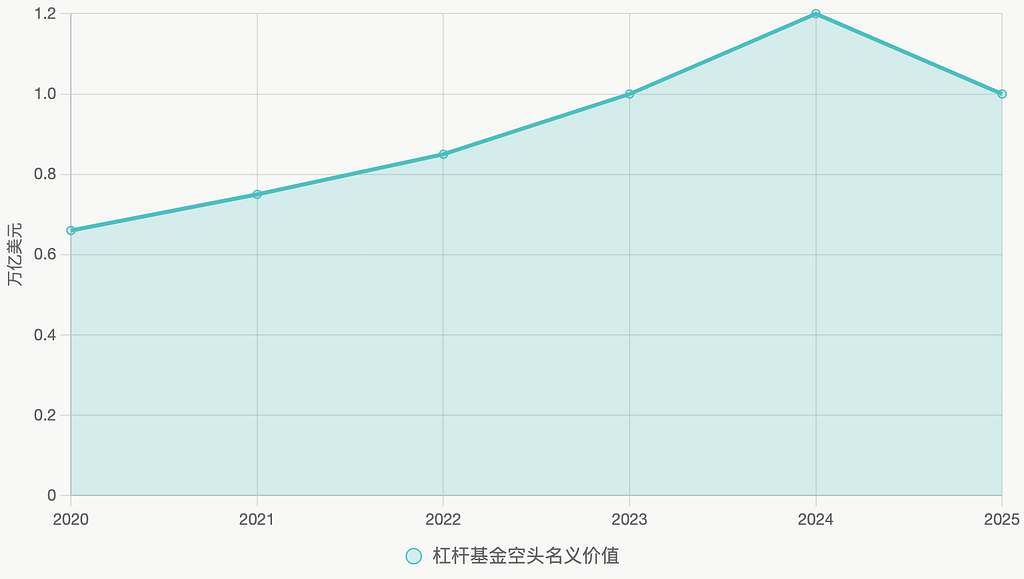

- 基差交易规模:杠杆基金在短期国债期货的空头名义价值已超1万亿美元(2025年3月数据),整体基差交易总敞口估计在1-2万亿美元之间,远高于2020年疫情前水平。

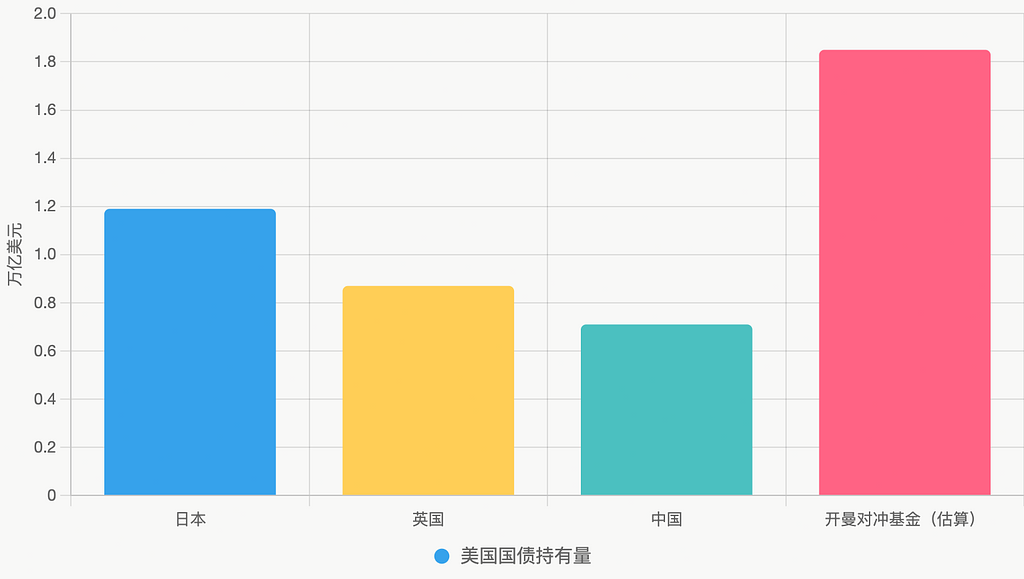

- 开曼对冲基金持仓:美联储2025年10月研究显示,开曼群岛注册对冲基金持有的美国国债实际规模约为1.85万亿美元(截至2024年底),比官方TIC数据高出约1.4万亿美元。这些基金已成为外国持有者中的最大群体,吸收了2022-2024年间大量净发行。

- 斯科特·贝森特(Scott Bessent)策略:作为2025年1月上任的财政部长,贝森特延续了耶伦时期的“定期、可预测”发行框架,短期内维持名义票息和浮动利率票据拍卖规模不变,强调渐进调整以避免市场扰动。他承认前任缩短久期,但目前未大幅转向长期债发行,优先考虑市场稳定和最低融资成本。

- 流动性压力:尽管美联储通过Standing Repo Facility(SRF)等工具提供后盾,2025年4月关税引发的市场动荡仍暴露了基差交易的脆弱性。回购市场虽有改善,但银行储备和RRP余额仍受限。

这些因素交织成一张“玻璃房子”:系统高度依赖杠杆交易和流动性阀门,一旦触发连锁平仓,将对华尔街和实体经济造成双重打击。

脆弱性深度分析

基差交易的核心是利用现金国债与期货间的微小价差,通过高杠杆(10-50倍)获利。对冲基金买入现金国债,同时卖空期货,并在回购市场借入资金。这些交易在平静期提供流动性,但在压力下(如2025年4月关税冲击)转为卖压源头,导致流动性枯竭。

2025年外部因素加剧风险:

- 日本等传统外国买家需求减弱(因本国收益率上升和对冲成本)。

- 美联储QT逐步结束,但银行资产负债表约束(SLR等)仍限制流动性供给。

- 财政赤字持续高位,叠加每月巨额到期债务(近10万亿美元需在12个月内再融资),使TGA波动加大,进一步挤压银行储备。

贝森特的“不可能困境”依然存在:延长债务久期可能推高长期收益率和波动,触发基差交易平仓;维持短期发行则继续挤压回购流动性。政策方向转向“财政主导”:通过SRF鼓励银行借贷、放松监管释放银行资产负债表,最终实现债务通过银行体系货币化。

这不是孤立现象。2025年4月动荡和日元套利平仓的教训表明,全球融资市场高度互联,一旦一环断裂,冲击将迅速传导。

关键趋势可视化

以下通过图表直观展示2025年最新数据趋势:

图1:美国财政赤字演变(2019-2025财年,单位:万亿美元)

(疫情后赤字激增,2025年维持在1.8万亿高位)

图2:主要外国持有者对比(截至2024年底估算,单位:万亿美元)

(开曼对冲基金实际持仓已超传统大国,成为最大“外国”持有者)

图3:基差交易敞口增长(杠杆基金短期期货空头名义价值,2020-2025)

(从2020年的6600亿美元激增至2025年的超1万亿美元)

结论:前行之路与警示

2025年,美国国债市场在美联储后盾和监管渐进调整下暂时维持稳定,但脆弱性并未根本缓解。贝森特团队强调“渐进、透明、可预测”的发行策略,优先避免扰动,但巨额赤字和杠杆交易的组合仍构成系统性风险。

对投资者而言,这提醒我们:多元化配置、关注回购利率和波动指标至关重要;对政策制定者而言,需要持续监控基差交易、强化清算机制,并探索更可持续的财政路径。否则,这座“玻璃房子”在下一场风暴中仍可能碎裂,波及全球金融稳定。

美国国债仍是世界最安全的资产,但其流动性基础比以往任何时候都更像海市蜃楼。 #国债 #美国国债 #btc #eth #宏观 #usdt

参考资料:Grok, Delphi digital

Repost this post?

Share with your followers.

Reply